Inflación, salarios y paridad 2025 (2/2)

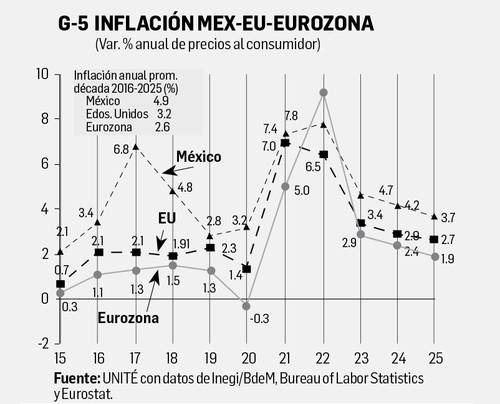

ese a las turbulencias causadas por el gobierno estadunidense, en 2025 la inflación continuó su tendencia descendente: a 1.9% en la eurozona, a 2.7% en Estados Unidos y a 3.7% en México (gráfico 5). Con ello, la inflación anual promedio 2016-25 fue en la eurozona de 2.6%, en Estados Unidos de 3.2% y en México de 4.9%

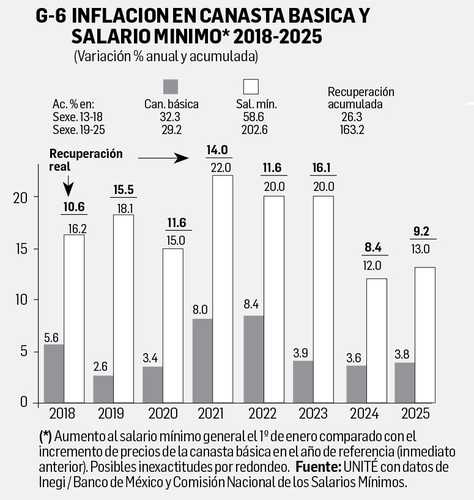

La canasta básica registró una inflación de 3.8% en 2025 y el pasado primero de enero el salario mínimo subió 13%; esto es, su valor adquisitivo aumentó 9.2% real (gráfico 6). Así, en los siete años de la 4T el salario mínimo ha aumentado 202.6% y el costo de la canasta básica 29.2%, con lo cual la recuperación adquisitiva sm/cb es de 163.2%

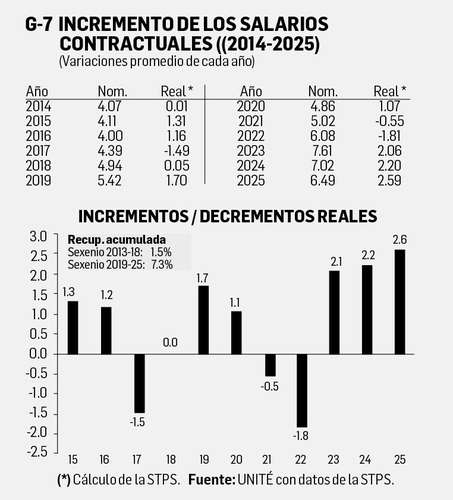

Los salarios contractuales aumentaron en promedio 6.49% en 2025 en términos nominales y 2.59% en términos reales, según cifras de la Secretaría del Trabajo (gráfico 7). Con ello, a pesar del decrecimiento real de los salarios en 2021 y 2022 (pandemia), en los siete años de la 4T (2019-25) hay una recuperación acumulada real de 7.3%

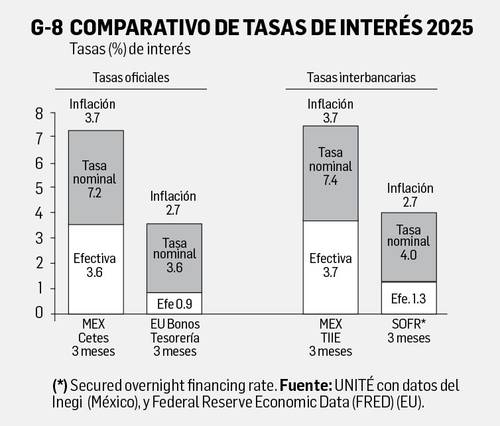

Las tasas de interés reales/efectivas que se pagan en México a los grandes ahorradores e inversionistas nacionales y extranjeros son sumamente elevadas en comparación a las pagadas en Estados Unidos. Tomando las tasas de valores gubernamentales de 2025, en México los Certificados de la Tesorería (Cetes) a tres meses pagaron una tasa efectiva de 3.6%, mientras en Estados Unidos la de los Bonos de Tesorería a tres meses fue de 0.9% (gráfico 8). Lo mismo ocurre con la tasa interbancaria, que en México permite que los bancos se presten entre sí con una tasa real de ganancia de 3.7%, mientras en EU es de 1.3%. No por nada México es jauja para los bancos, que, sin prestar, ganan fortunas.

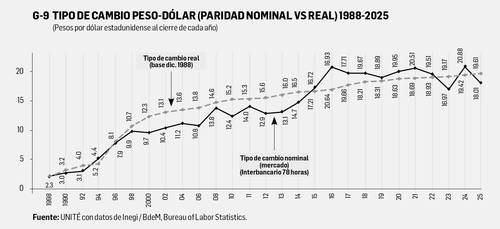

El tipo de cambio real peso-dólar (que empata el poder adquisitivo de ambas monedas), según nuestro cálculo, se ubicó al cierre de 2025 en 19.61. Dado que la paridad del mercado (interbancario 48 horas) fue de 18.01, el peso cerró el año con una sobrevaluación de 8.16%. A México no le conviene una paridad de constantes fluctuaciones sino un tipo de cambio estable, lo que sólo es posible acotando las enormes entradas y salidas de capitales especulativos, a los que no se puede tocar con el T-MEC actual (ni con el TLCUEM), razón por la que es preciso (cuando menos) sacar de ambos tratados todo lo financiero-monetario, así como todo lo básico.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV. CDMX Tel./fax 55 5135 6765 unite@i.com.mx