México. Atraso y reto fiscal

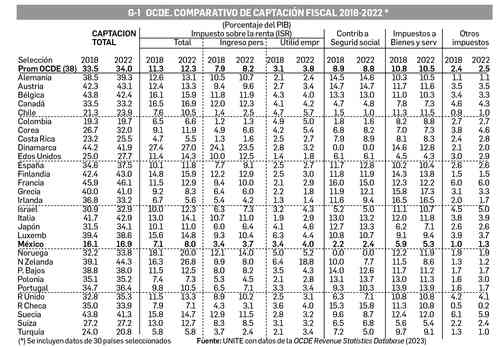

ifras actualizadas de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) indican que la captación fiscal en 2022 de los 38 estados miembros fue en promedio 34% de su PIB (Gráfico 1).

Tal captación se integra, sin embargo, de ingresos muy dispares. Los países socialmente avanzados captan arriba de 41% de su PIB: Francia 46.1, Nueva Zelanda 44.3, Austria 43.1, Finlandia 43.0, Italia 42.9, Bélgica 42.4, Dinamarca 41.9, y Suecia 41.3%. En el otro extremo están los países atrasados de la OCDE con captaciones sumamente bajas: Chile 23.9%, Turquía 20.8, Colombia 19.7, y México 16.9. Sobra decir quienes tienen muy buenos servicios públicos, obras y pensiones y quiénes no.

La captación fiscal total de México como porcentaje del PIB está prácticamente estancada desde hace muchos años: fue de 16.6% en 2016, 16.1 en 2018, y el mencionado 16.9 en 2022. Duplicar esta captación a 34% promedio de la OCDE es el principal reto financiero del próximo gobierno; el avance de la 4T depende de ello.

Elemento clave será el impuesto sobre la renta (ISR) por el cual captamos 8% del PIB, la OCDE en promedio 12.3, y países avanzados como Dinamarca 27%, Nueva Zelanda 26.8, o Noruega 20. También las contribuciones a seguridad social y otros impuestos de equidad.

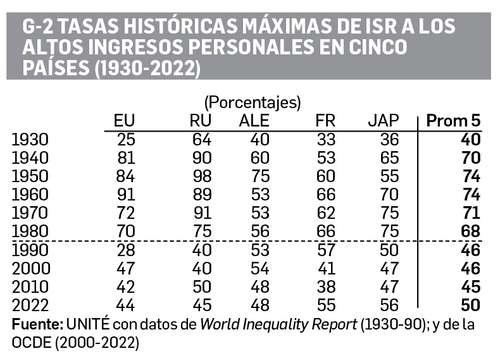

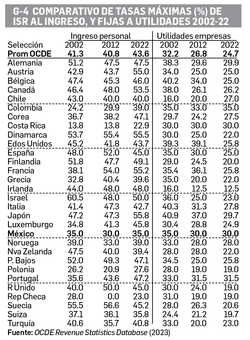

El capitalismo social avanzado de la posguerra (EU, Reino Unido, Alemania, Francia y Japón como ejemplo) llegó a aplicar tasas máximas de ISR a los ingresos personales más altos de hasta 74% promedio en las décadas de 1950 y 1960 (Gráfico 2), que a partir de los 70 el neoliberalismo abatió a un máximo de 45% en la década de 2010 y con un repunte por los enormes déficits fiscales a 50% en 2022. En México esta tasa máxima está anclada en 35% cuando deberíamos elevarla (dada la enorme desigualdad y concentración del ingreso) al 0.01% de la población a un nivel de 55% similar al de Japón 55.8%, Dinamarca 55.5, Francia 55.2, Austria 55.0, o Canadá 53.5% (Gráfico 4), y cobrarla bien.

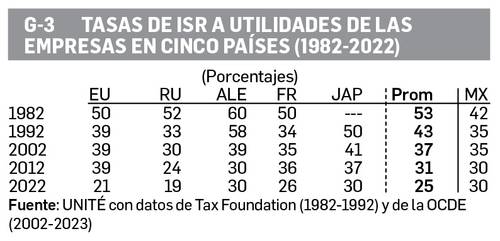

Asimismo, el modelo neoliberal abatió la tasa del ISR a las utilidades de las empresas de un promedio (en los cinco países) de 53% en 1982 a 25% en 2022 (Gráfico 3), favoreciendo una acumulación desmesurada y ya peligrosa de recursos y poder en el capital corporativo global que además crea paraísos como hongos para la evasión del fisco. Es preciso neutralizar esta evasión.

México debe, por tanto, ser partícipe e impulsor de un nuevo orden económico internacional y, por lo pronto, hacer lo propio.

UNIDAD TÉCNICA DE ECONOMÍA SA de CV. unite@i.com.mx