México. Banca comercial 2022

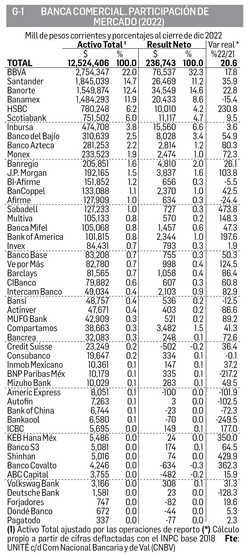

os activos totales (recursos propios, captados o administrados, sin incluir derivados sintéticos) de los 50 bancos comerciales que operan en México ascendieron en 2022 a 12.524 billones de pesos, cifra 13.1% superior en términos nominales a los 11.077 billones (cifra corregida) de 2021 (Gráfico 1). Los seis principales bancos (con 5.0% o más del total) acumulan el 73.2% de los activos (73.1% en 2021) y su participación individual es muy similar, salvo que Banorte sube al tercer puesto y Citibanamex baja al cuarto, banco este último que sigue en venta y que, insistimos, debería adquirirlo el Estado, pues carece de un banco de referencia, y para operar en primer piso (con usuarios) a la confinada banca de desarrollo.

Los resultados netos de 2022 fueron la sorpresa, pues las utilidades de la banca ascendieron a 236 mil 743 millones, cifra 20.6% superior en términos reales a la de 2021 (182 mil 075 m). De los seis mayores bancos, cinco elevaron sus utilidades reales: BBVA 17.8%, Santander 35.9, Banorte 22.8, HSBC 230.8 y Scotiabank 9.5; sólo bajaron las de Citibanamex -15.4 por ciento.

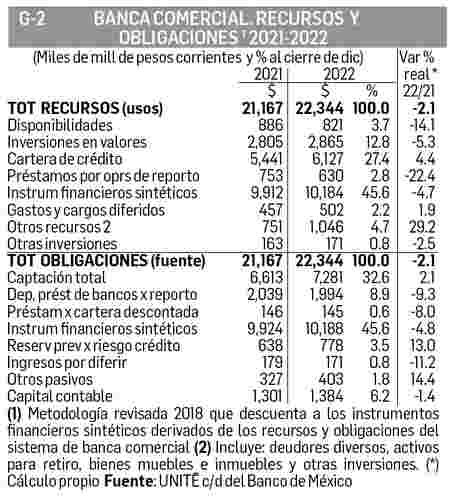

Los recursos (destino) y obligaciones (origen) operados por la banca sumaron 22.344 billones de pesos, cifra superior en términos nominales a los 21.167 b de 2021 pero -2.1 inferior en términos reales (Gráfico 2).

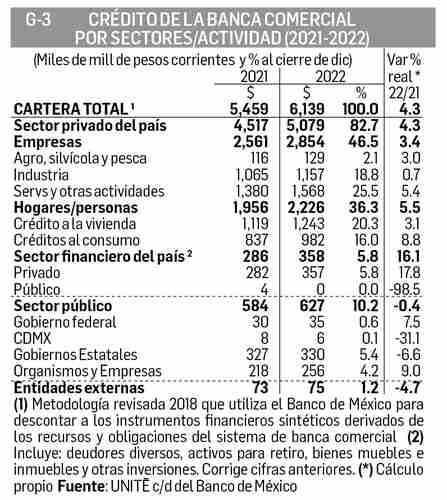

La cartera de crédito de la banca creció 4.3% real con la recuperación de la economía y ascendió a 6.139 billones de pesos (5.459 b en 2021, cifra corregida) (Gráfico 3). El crédito al sector privado (82.7% del total) creció 4.3%, al sector público bajó -0.4%, y a entidades foráneas -4.7%.

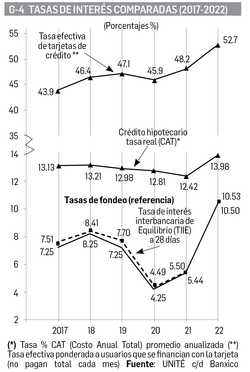

La ortodoxia monetarista del Banco de México ha elevado su tasa objetivo de 4.25% al cierre de 2020 a 10.50% en 2022 (y a 11.25 a marzo 2023) para, según dicen, bajar la inflación, misma que permanece muy alta, pues no es originada por un exceso de demanda sino que es importada vía principalmente alimentos básicos, petrolíferos y gas cuyo consumo es indispensable y poco varía por los precios. Lo que sí aumentó fue la tasa efectiva de las tarjetas de crédito de 45.9% a 52.7, y del crédito hipotecario de 12.42 a 13.98% (Gráfico 4) y el premio a los cetes, entre otras. Bancos e inversionistas, eso sí, están felices.

UNIDAD TECNICA DE ECONOMIA S.A de C.V. Ciudad de México Tel/fax 5135 6765 unite@i.com.mx