Fiscalidad y Desarrollo (1/2)

n los países avanzados existe una clara correlación entre un alto nivel de desarrollo (económico-político-social) y una elevada captación tributaria. Son países en los que el Estado no elude sus obligaciones y reintegra a la sociedad lo captado en servicios públicos de salud, educación, vivienda, urbanismo, seguridad, infraestructura,... e inversiones estratégicas. Sus gobiernos y estructuras administrativas son en general austeras, eficientes, honestas y supervisadas.

Captación

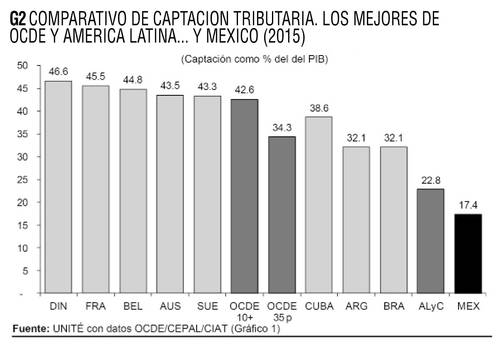

Ejemplos de estos países serían los avanzados europeos así como Japón, Nueva Zelanda y Canadá, todos ellos cerca o arriba de una captación tributaria del 33% del PIB. En el listado de los 35 países integrantes de la Organización para la Cooperación y el Desarrollo Económico (OCDE) el promedio de captación es 34.3% de su PIB (2015), pero los cinco primeros captan por impuestos el 44.9% en promedio, los 10 primeros el 42.6 y los 15 primeros el 40.7. Hablamos de naciones de alto desarrollo como Dinamarca, Francia, Bélgica, Suecia, Finlandia, Austria, Noruega, Alemania y otros.

Muy lejos del desarrollo, América Latina también correlaciona su atraso con una pobre captación tributaria de sólo 22.8 de su PIB (Gráfico 1), aunque destaca la captación de Cuba (38.6%) y en menor medida de Argentina y Brasil (32.1).

Y avanzando hacia el subdesarrollo, México nuestro convulso país sólo logra captar 17.4 (en 2015) de su PIB, porcentaje a todas luces insuficiente que el gobierno no subsana con fiscalidad eficiente, equitativa y suficiente, sino con recortes presupuestales, servicios públicos deficientes, venta del patrimonio público, concesión/privatización de la obra pública y los servicios, y deuda creciente. Somos el país con peor captación de la OCDE y uno de los peores de América Latina (Gráfico 1).

Un comparativo con países seleccionados y promedios regionales (Gráfico 2) destaca que México está casi 25% abajo del de por sí pobre promedio de América Latina (22.8%), capta la mitad del promedio OCDE, y apenas el 40% de los 10 primeros países de esa organización.

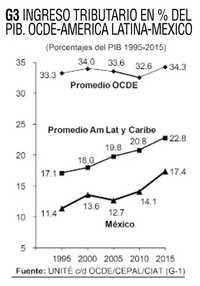

En retrospectiva de 20 años (1995-2015), la captación de la OCDE se ha mantenido en un rango de 33-34% del PIB; la de América Latina ha aumentado de 17.1 a 22.8%; y la de México (con un poco de alquimia) de 11.4 a 17.4% (Gráfico 3).

Ingresos por partidas

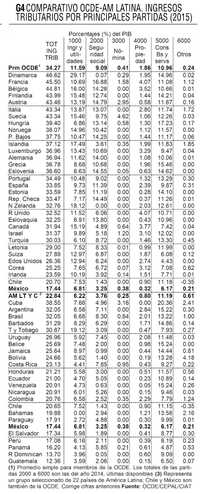

De la captación promedio de los países de la OCDE en 2015 (34.3% del PIB), el rubro principal fue el Impuesto sobre la Renta (partida 1000) aplicado a los ingresos de las personas y las utilidades de empresas (11.6% del PIB), seguido por los impuestos (5000) al consumo de bienes y servicios (11.0), las aportaciones (2000) a la seguridad social (9.1%), los impuestos (4000) al patrimonio/propiedad (1.9%), los impuestos (3000) a nóminas (0.4%), y otros (6000) con 0.24% del PIB. México registra insuficiencia en todas las partidas (Gráfico 4).

De la captación de América Latina (22.8% del PIB), la principal fue la partida 5000 de impuestos al consumo (11.2%), seguida de la 1000 impuesto sobre la renta (6.2%), la 2000 de seguridad social (3.8), impuestos 4000 a la propiedad (0.8), otros (6000) (0.61), y el impuesto 3000 sobre nóminas (0.25%).

En la captación de México (17.4% del PIB) prevalece ligeramente la partida 1000 del impuesto sobre la renta, seguida por la 5000 al consumo (6.2), la 2000 aportaciones a seguridad social (3.3%), 3000 sobre nómina (0.38), 4000 a la propiedad (0.32), y otros 6000 impuestos (0.21% del PIB).

UNIDAD TÉCNICA DE ECONOMÍA SA de CV • ciudad de México • Teléfono / Fax: 5135 6765 • unite@i.com.mx