La industria de la construcción representa 4.8 por ciento del producto interno bruto del país; la edificación de vivienda significa casi la mitad de esa actividad económica. Hoy se registra una expansión del mercado hipotecario, especialmente mediante las Sofoles, un nuevo tipo de intermediario en el mercado financiero.

Ana María Rosas Peña

Todo trabajador aspira a comprar una vivienda para formar un patrimonio. Sin embargo, a raíz la crisis de 1994 muchas familias no pudieron pagar sus hipotecas y la incertidumbre económica sembró entre muchos el temor de animarse a adquirir alguna.

Ello frenó el crecimiento del sector, pero desde hace unos años el mercado de las hipotecas empezó a reactivarse, al punto de que las autoridades aseguran que en los próximos 25 años se construirán 20 millones de casas en el país.

Ahora existe un participante que no había hace 10 años, las sociedades financieras de objeto limitado (Sofoles), que han logrado posicionarse en el mercado hipotecario, pues ofrecen créditos individualizados con menos requisitos de los que demandan los bancos y exigen enganches más bajos.

Como consecuencia de la crisis iniciada en 1994 la cartera vencida de los bancos llegó a niveles superiores a 80 por ciento. Sólo en Bancomer, 160 mil créditos cayeron en cartera vencida ante la imposibilidad que tenían sus acreditados para seguir pagando. Muchos de esos préstamos involucraban la vivienda.

"En 1994 se me atoró 80 por ciento de mi portafolio de créditos viviendas medias y residenciales, que eran casi 200 mil clientes. Las Sofoles lo han hecho muy bien, pero ninguna se ha enfrentado a una crisis como la que soportamos los bancos", advierte Daniel Leal Conti, director general adjunto de Banca Hipotecaria, de Bancomer.

El buen desempeño de las Sofoles tiene tal reconocimiento de la banca, que Banorte está planeando la creación de una Sofol para hipotecas y microcréditos, mientras que Banco del Bajío tiene una participación en Hipotecaria México.

El 16 de septiembre

BBVA Bancomer anunció en Madrid la compra de la Sociedad

Hipotecaria

Federal (SHF), la Sofol hipotecaria más importante del

país, por la que

pagará 375 millones de dólares (4 mil 300 millones de

pesos), en una

operación que se concretará en 2005.

El 16 de septiembre

BBVA Bancomer anunció en Madrid la compra de la Sociedad

Hipotecaria

Federal (SHF), la Sofol hipotecaria más importante del

país, por la que

pagará 375 millones de dólares (4 mil 300 millones de

pesos), en una

operación que se concretará en 2005.

Desde hace tres años la banca ha avanzado sigilosamente y ha tenido un crecimiento muy importante en este mercado. La Asociación de Banqueros de México (ABM) prevé que en 2004 los bancos coloquen unos 20 mil créditos hipotecarios, lo que representará un crecimiento de 40 por ciento en el sector respecto de 2003.

La cantidad es muy baja, considerando que las Sofoles han colocado 462 mil créditos de 1995 a la fecha, pero analistas esperan que el panorama cambie a partir de 2005, cuando se concrete la venta de Hipotecaria Nacional (Hipnal) a BBVA Bancomer y otras instituciones puedan seguir el ejemplo de la firma española.

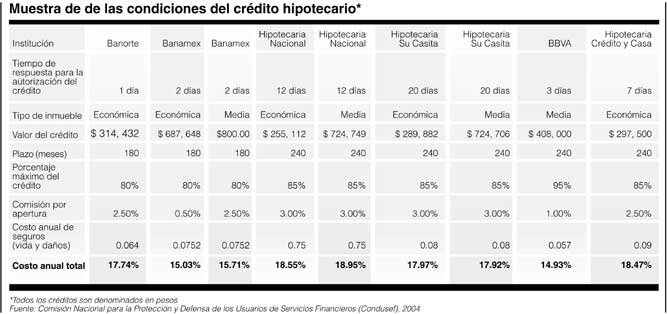

En este momento los bancos y las Sofoles ofrecen créditos a tasa fija de 15 por ciento anual, con el pago de un enganche que equivale a 10 por ciento del valor de la vivienda. Antes los enganches eran de 20 por ciento y las tasas de interés, variables.

En su lucha por comerse una rebanada más grande del pastel, algunos bancos han llegado a ofrecer tasas de 9 por ciento para los cinco primeros años de un crédito, aunque la tasa se revisa a partir del sexto año.

En este momento la banca ofrece decenas de productos hipotecarios pero, como siempre ocurre en los contratos y en especial los de este tipo, es muy importante leer las partes con "la letra pequeña", esas que uno suele pasar por alto, como si la pequeñez de la letra indicara irrelevancia, pues en ocasiones se imponen penalizaciones por pagos adelantados.

En los créditos que otorgan las Sofoles no se permiten estos castigos financieros, ya que este es uno de los requisitos de la SHF para participar en su refinanciamiento, a decir de su director Guillermo Babatz.

Seguro hipotecario

Para estar preparados ante cualquier posible movimiento de las tasas de interés o incluso ante fenómenos naturales (como los terremotos) o accidentes, las autoridades, las instituciones bancarias y las Sofoles han ideado diferentes mecanismos para proteger al acreditado y protegerse ellos.

Para adquirir una hipoteca el cliente debe comprar un seguro contra daños de la vivienda. "En caso de que haya temblor o cualquier fenómeno natural esa es la garantía que nosotros tenemos del pago", explica Víctor Manuel Requejo, director de Hipnal.

Aunque no existe un seguro contra la inflación, la mayor parte de los créditos se otorgan en unidades de inversión (Udis). En este caso la mensualidad sólo se mueve si aumenta el salario mínimo.

En el caso de los créditos que otorga la SHF como apoyo a las Sofoles, vienen complementados con un seguro de 25 por ciento del valor de la vivienda. Al sumar el enganche generalmente de 10 por ciento y el seguro, es como si el banco hubiera dado un crédito con un enganche de 35 por ciento. "Este es un mecanismo para que los intermediarios directos puedan otorgar productos con un enganche más bajo", según Babatz.

Además, la Secretaría de Hacienda y Crédito Público y la SHF presentarán en este periodo de sesiones del Congreso una iniciativa de ley para la creación de un seguro hipotecario que operaría ante cualquier incumplimiento.

El seguro es similar al que otorga en este momento la SHF, pero se contrataría con compañías especializadas que ya existen y se aplicarían a todos los créditos hipotecarios. En este mercado participan de modo notorio empresas de capital extranjero.

"Estos son los primeros pasos que se están dando para que en 2009 la SHF tenga un brazo muy fuerte para otorgar garantías más completas a los créditos hipotecarios", expresa Babatz.

Apoyo del Infonavit

La mayor parte de las hipotecas en el país las otorga el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit). Se espera que para 2004 canalice 60 por ciento del total, esto incluye la compra de casas nuevas y los préstamos para ampliación de viviendas.

Durante este sexenio el instituto ha entregado 1.5 millones de créditos, considerando los que han dado instituciones como el Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (Fovissste), el Fideicomiso Fondo Nacional de Habitaciones Populares (Fonhapo) y la SHF.

Para 2004 la meta del Infonavit es de 305 mil hipotecas. De ese total aproximadamente 90 mil créditos se destinarán a derechohabientes que compran vivienda económica, es decir a un precio inferior a 160 mil pesos.

"El Infonavit tiene necesidad de atender a un número creciente de derechohabientes. Sin embargo, nuestros recursos son finitos. Recibimos cinco por ciento de aportación patronal, la amortización de créditos y la disminución que podamos tener en todos nuestros costos operativos internos", explica Ingrid Hallman, coordinadora general de Promoción y Orientación al Derechohabiente del Infonavit.

Otra forma para obtener recursos es salir al mercado a colocar certificados bursátiles respaldados por las hipotecas sobre viviendas, los bonos respaldados por hipotecas (BRH). Este procedimiento consiste en encapsular una parte de sus créditos y venderlos en el mercado. El dinero que se obtiene de la colocación se invierte en viviendas.

Esto se conoce como bursatilización de la cartera. Por lo general estos certificados son adquiridos por inversionistas institucionales, como las Afore, compañías de seguros y fondos de inversión.

Las primeras instituciones en colocar bonos en el mercado bursátil fueron Hipotecaria Su Casita y GMAC Hipotecaria. Su Casita ha realizado dos colocaciones por 580 millones de Udis, unos mil 778 millones de pesos.

"Se espera que en los próximos años ésta sea una de las principales formas de financiamiento del sector hipotecario", señala Babatz, director de la SHF, que opera como el banco de desarrollo del sector.

Para Carlos Gutiérrez, titular de la Comisión Nacional de Fomento a la Vivienda (Conafovi), pueden llegar a colocarse cantidades insospechadas mediante la bursatilización de cartera. "Durante los próximos 24 meses esto va a madurar", añade, y señala que en ¨Estados Unidos este mercado funciona hace más de seis décadas y representa casi 14 por ciento de su PIB".

En su opinión, en México se puede sacar mucho jugo al mercado secundario de bonos y esto generará más recursos para seguir creciendo en el mercado hipotecario. "Este es campo donde queremos ser agresivos, pero al mismo tiempo prudentes y responsables, pues no se trata de velocidad sino de resistencia".

Hipotecas a la medida

Además de los créditos tradicionales que ofrece, el Infonavit tiene otro tipo de programas en coordinación con la banca y las Sofoles. El programa Apoyo Infonavit se puso en marcha hace dos años; está dirigido al segmento de derechohabientes que gana más de 10 salarios mínimos, con créditos hasta por 860 mil pesos. Aquí el patrón sigue pagando su cuota de 5 por ciento al banco o a una Sofol y los recursos ahorrados en el rubro llamado Fondo de Vivienda se quedan como garantía en caso de pérdida del empleo.

Apenas en julio pasado el Infonavit lanzó el Programa de Cofinanciamiento para personas con ingresos de entre cinco y 10 salarios mínimos para créditos hasta por 412 mil pesos. La principal diferencia frente a Apoyo Infonavit es que los recursos del fondo de vivienda se utilizan para el pago del enganche.

Bancomer es el primer banco en aplicar el programa con las características de los créditos Infonavit. "Estamos interesados en regresar a la industria con fuerza y por eso estamos ofreciendo iguales ventajas que da el Infonavit. Pero yo le agrego seguro de desempleo hasta por nueve meses", según Leal Conti.

Ingrid Hallman menciona que el objetivo es que este año se puedan colocar unos 25 mil créditos mediante cofinanciamiento. Pero aclara que cada banco deberá definir su estrategia y hacia qué nicho del mercado quiere dirigirse.

Ejemplo: Banco Azteca tiene un esquema para créditos a trabajadores que ganan de dos o tres salarios mínimos pero considera también el ingreso por propinas. "En este caso en Infonavit damos una parte del crédito que corresponde al salario base del trabajador y Banco Azteca aporta otra parte de los ingresos por propinas", explica Hallman.

¿Sobreoferta?

Según la Conafovi que diseña y coordina la política nacional de vivienda, durante la primera mitad del año se otorgaron 259 mil 53 hipotecas en el país, cifra 16 por ciento superior a igual periodo de 2003. Aquí se consideran todos los créditos, tanto de instituciones públicas (Fovissste, Fonhapo, Infonavit y SHF), así como de los bancos y Sofoles. La meta para 2004 es llegar a 500 mil créditos entregados.

Esto ha impulsado el crecimiento de los grandes desarrolladores de vivienda como Geo, Ara o Sare. Pero también han surgido otras constructoras más pequeñas, pues saben que el tamaño del mercado es bastante grande. En estas condiciones, los analistas del sector y la Conafovi reconocen que existe una sobreoferta de casas, principalmente en el norte del país. Tan sólo en el programa de cofinanciamiento que arrancó Bancomer se inscribieron 80 constructoras desde las más grandes hasta otras muy pequeñas lo que muestra el interés por seguir participando en el sector, pero el caso es que lo hagan con responsabilidad evitando las tentaciones de la especulación §

UNA META DESMEDIDA

Víctor Manuel Requejo es director de Hipotecaria Nacional (Hipnal), la Sofol de vivienda más grande del país. El 16 de septiembre BBVA Bancomer anunció la compra de 100 por ciento de sus acciones. Hipnal tiene hoy 29 por ciento de la cuota de mercado entre Sofoles. Este año espera construir cerca de 60 mil viviendas y colocar 20 mil créditos directos.

P. Durante los últimos años las Sofoles tomaron el papel de la banca para otorgar crédito hipotecario.

R. Sí, la banca sufrió un embate muy fuerte durante 1995, proliferaron los clubes de deudores para no pagar; las sentencias judiciales eran casi siempre favorables a los deudores, y los juicios siguen durando mucho tiempo. Algunos grupos sociales todavía impiden el remate de los bienes. No es posible financiar cuando existe tanta indefensión para el acreedor.

"La banca ha estado en una situación muy difícil y prefirió retirarse hasta que se hicieran ciertas modificaciones legales que le dieran sustento para reclamar judicialmente a la gente que no le paga."

P. ¿Durante este tiempo qué han hecho? La cartera vencida de las Sofoles es relativamente baja.

R. Nuestra cartera vencida es de 1.6 por ciento. Nosotros realizamos una cobranza muy intensa, de mucha presión. Presionamos al cliente desde el primer día que se retrasa hasta que paga o devuelve la vivienda.

"En general la gente paga a tiempo. 83 por ciento de nuestros deudores paga sin necesidad de presión. Al otro 17 por ciento hay que cobrarle."

P. ¿Cuál es la principal diferencia con los bancos?

R. Los bancos piden más requisitos, actúan con mucho temor, escogen mucho al cliente, "descremando" el mercado, como decimos. Nosotros tomamos más riesgos, creemos más a la gente. Por ejemplo, damos crédito a la economía informal; los bancos dan algunos créditos sólo a personas mayores de 25 años y nosotros damos crédito desde los 21 o 18 años, porque hay muchachos que desde los 18 años ya son padres de familia y desde niños trabajan y mantienen; son gente responsable.

P. ¿Cómo ven la guerra de tasas entre los bancos?

R. Los bancos en realidad han bajado sus tasas y han iniciado una política de dar más créditos que el año pasado. Les sobra dinero y tienen buenas tasas; el problema es su estructura. No tienen estructura para colocar y sus políticas son muy rígidas. Creo que la banca necesita revisar un poco sus políticas y pedir menos requisitos.

P. ¿Por eso las tasas de las Sofoles son más altas?

R. Nuestras tasas son más altas porque recibimos el dinero más caro. La Sociedad Hipotecaria Federal (SHF), nos presta por arriba de 11 por ciento en créditos en pesos (también hay préstamos en Udis). ¿Cómo lo tenemos que vender? Cuando menos le tenemos que ganar 2 o 2.5 puntos, por eso lo tenemos que vender a 13 o 13.5 por ciento.

"La banca recibe del público dinero barato por eso su dinero es más barato; a nosotros nos presta la SHF para dar créditos a largo plazo, pero ellos a su vez tienen que financiarse en el mercado. Entonces el que está alto es el mercado."

P. ¿De qué otra forma obtienen recursos para otorgar sus créditos?

R. Para el crédito de largo plazo nos fondeamos con recursos de la SHF y para los créditos de construcción nos fondeamos con apoyos de la SHF y en créditos que recibimos de la banca. Eso significa alrededor de 35 por ciento y en otro 65 por ciento lo fondeamos con recursos del mercado, por emisiones de papel que hacemos o con capital; hay una mezcla de capital y recursos que tomamos de la banca.

P. ¿Cómo anticipa el desarrollo del sector hipotecario en el corto plazo?

R. Hay un programa muy amplio del gobierno para 2006 de 750 mil viviendas Yo he dicho que no se va a cumplir. Si se construyen 550 mil ya sería un éxito enorme.

P. ¿Por qué no se va a cumplir el programa?

R. Obligaron al gobierno federal a ponerse un programa desmedido, es como si le pidiésemos a Ana Gabriela Guevara que corra los 400 metros en 30 segundos en lugar de 50. Ella diría "¡están locos!" El programa de 750 mil viviendas para 2006 es desmedido, nosotros no tenemos recursos para financiar ese programa. No los veo, ojalá que los haya. No tiene idea cómo me gustaría que me dijera todo el mundo "te equivocaste". ¡Magnífico!, porque nuestro negocio es financiar vivienda.

P. ¿Cuál es el objetivo inmediato de la Hipotecaria Nacional?

R. En el programa de vivienda hay un programa de individualización y otro de créditos de largo plazo. Para 2006 nosotros podríamos estar dando casi 30 mil créditos de largo plazo y podríamos estar financiando la construcción de 75 mil viviendas.